Raty kredytowe minimalnie w dół. Leasing? Różnie bywa

fot Superauto.pl

Rada Polityki Pieniężnej obniżyła stopę referencyjną o 0,5 pkt. proc. do poziomu 5,25%. Decyzja ta może teoretycznie przynieść ulgę osobom finansującym zakup samochodu kredytem lub leasingiem. Jednak jak pokazuje najnowsza analiza ekspertów platformy Superauto.pl – rzeczywistość na rynku motoryzacyjnym jest bardziej złożona. Raty za samochód rzeczywiście mogą spaść, ale wpływ tej konkretnej decyzji RPP będzie raczej symboliczny. Na wysokość miesięcznego zobowiązania w dużo większym stopniu wpływają inne czynniki – jak poziom rabatów, segment kupowanego pojazdu czy nawet moment zawarcia umowy.

Raty niższe, ale tylko na papierze

Eksperci Superauto.pl postanowili przeanalizować rzeczywisty wpływ decyzji RPP na raty leasingowe i kredytowe. Wyliczenia oparto na porównaniu rat przy starej i nowej stopie referencyjnej, choć zazwyczaj do ich obliczania stosuje się wskaźnik WIBOR. To uproszczenie pozwoliło jednak uchwycić czysty efekt decyzji Rady.

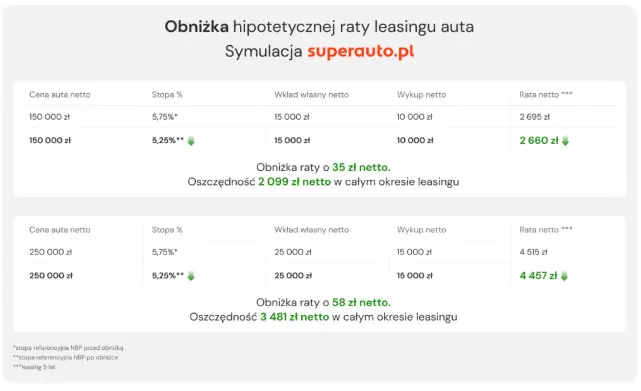

Dla przykładu, przy 5-letnim leasingu samochodu o wartości 150 tys. zł netto, rata spadnie z 2695 zł do 2660 zł netto – czyli o zaledwie 35 zł miesięcznie. Dla auta o wartości 250 tys. zł netto – spadek wyniesie 58 zł, co w całym okresie leasingu może oznaczać oszczędność rzędu 3480 zł. – Te kwoty są zauważalne, ale trzeba pamiętać, że w praktyce raty leasingowe zmieniają się z miesiąca na miesiąc w znacznie większym zakresie z powodu innych czynników – podkreśla Aleksander Mazan, dyrektor ds. partnerstw strategicznych w Superauto.pl.

Rynek gra pierwsze skrzypce: rabaty, wkład własny i segment premium

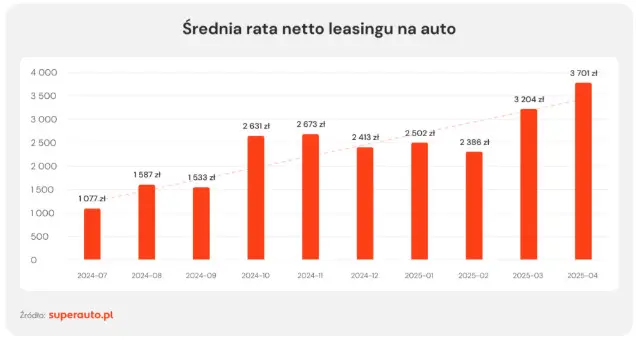

Zaskoczeniem może być fakt, że w marcu i kwietniu – czyli wtedy, gdy rynek już zdyskontował planowaną obniżkę stóp procentowych – średnie rzeczywiste raty leasingu… wzrosły. W marcu aż o 820 zł, a w kwietniu o 500 zł. Dlaczego?

Eksperci wskazują, że zadziałało kilka czynników. Po pierwsze, spadła średnia wpłata własna – klienci częściej finansowali większą część wartości auta. Po drugie, wyczerpały się zapasy aut z końcówki rocznika 2024, które były sprzedawane z atrakcyjnymi rabatami. Po trzecie, wzrósł udział pojazdów z segmentu premium, które naturalnie wiążą się z wyższymi ratami.

– To pokazuje, że czynniki rynkowe mają dziś znacznie większy wpływ na poziom raty niż zmiana stóp procentowych o 0,5 pkt. proc. – komentuje Mazan.

„Robienie kosztów” i raty w dół – przykład z grudnia

Zupełnie odwrotna sytuacja miała miejsce w grudniu 2024 r. – mimo stabilnych stóp procentowych, średnia rata leasingowa spadła o 260 zł. Powód? Przedsiębiorcy masowo zawierali umowy leasingowe z wysokim wkładem własnym, próbując obniżyć podstawę opodatkowania pod koniec roku. Dodatkowo rynek zalały przecenione auta z wyprzedaży rocznika. W efekcie, pomimo braku jakichkolwiek zmian w polityce monetarnej, miesięczne zobowiązania leasingowe znacznie się obniżyły.

Kredyty tańsze, ale różnice jeszcze mniej odczuwalne

A co z kredytami samochodowymi? W tym przypadku efekt obniżki stopy referencyjnej jest jeszcze mniej odczuwalny niż w leasingu. Przy kredycie na 5 lat i kwocie 35 tys. zł rata spadnie zaledwie o 9 zł miesięcznie. Dla kredytu w wysokości 75 tys. zł – o 20 zł. W całym okresie spłaty oszczędność wyniesie od 550 do 1178 zł.

– W przypadku kredytów samochodowych jedna obniżka stóp nie powoduje istotnych zmian w miesięcznych obciążeniach. Dużo wyraźniej odczuwalne są zmiany w kredytach hipotecznych, gdzie kwoty finansowania są znacznie wyższe – tłumaczy Aleksander Mazan.

Co dalej? Prywatni klienci mogą się ożywić

Choć jednorazowa obniżka stóp nie wpłynie znacząco na portfele klientów, może zapoczątkować szerszy trend. Jeśli RPP zdecyduje się na kontynuację cyklu obniżek, wówczas kredyty i leasingi rzeczywiście staną się bardziej dostępne dla osób fizycznych, które dziś często są wypychane z rynku przez firmy.

– W dłuższej perspektywie możemy spodziewać się wzrostu zainteresowania zakupem auta na kredyt lub w leasingu wśród klientów indywidualnych. To właśnie oni najbardziej odczuwają różnice w miesięcznych obciążeniach – podsumowuje ekspert Superauto.pl.

Wnioski?

Obniżka stóp procentowych o 0,5 pkt. proc. to dobra wiadomość, ale nie oznacza automatycznie niższych rat za auto. Realne oszczędności zależą bardziej od tego, jaki samochód kupujemy, kiedy zawieramy umowę i na jakich warunkach. Decyzja RPP może jednak w dłuższej perspektywie pobudzić popyt na finansowanie aut – szczególnie wśród klientów indywidualnych, dla których nawet kilkadziesiąt złotych różnicy w miesięcznej racie ma znaczenie.

Jesteśmy na Google News. Dołącz do nas i śledź Silesion.pl codziennie. Obserwuj Silesion.pl!

Wszelkie materiały promocyjno-reklamowe mają charakter wyłącznie informacyjny i nie stanowią one podstawy do wzięcia udziału w Promocji, w szczególności nie są ofertą w rozumieniu art. 66 ustawy z dnia 23 kwietnia 1964 r. – Kodeks cywilny (Dz. U. 2020, poz. 1740 z późn. zm.).