Oszczędzanie w IKE i IKZE – limity, korzyści i zasady

Dlaczego warto oszczędzać w ramach III filaru emerytalnego?

Polacy zbyt często odkładają planowanie swojej finansowej przyszłości na później. W obliczu demograficznych wyzwań, takich jak starzenie się społeczeństwa i wydłużająca się średnia długość życia, samodzielne oszczędzanie na emeryturę wydaje się logiczną koniecznością. Każdy Polak i Polka mają do wyboru, oprócz ZUS, PPK i OFE, Indywidualne Konto Emerytalne (IKE) oraz Indywidualne Konto Zabezpieczenia Emerytalnego (IKZE). To rozwiązania emerytalne, które wspierają Polaków w budowaniu dodatkowego kapitału na jesień życia. Są to rozwiązania dobrowolne, dostępne w ramach III filaru systemu emerytalnego, które zapewniają nie tylko mechanizm regularnego oszczędzania, ale także korzyści podatkowe i pełną kontrolę nad zgromadzonymi środkami. Ich atrakcyjność polega nie tylko na zachętach podatkowych, ale również na elastyczności inwestowania, co pozwala na dopasowanie strategii oszczędzania do indywidualnych potrzeb i możliwości.

IKE i IKZE pod lupą

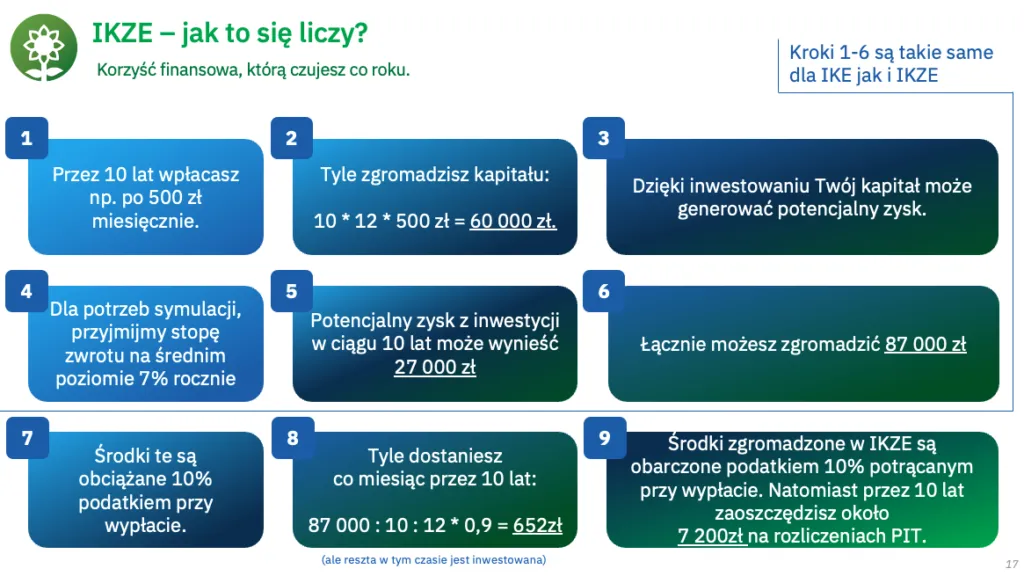

Choć IKE i IKZE mają wspólny cel, jakim jest zabezpieczenie przyszłości finansowej, różnią się w kilku kluczowych aspektach. IKE skierowane jest do osób, które chcą systematycznie budować kapitał bez obciążeń podatkiem od zysków kapitałowych, czyli popularnie zwanego podatkiem Belki. Oznacza to, że zysk, który wypracują nasze środki, jest nam przekazywany w całości – bez 19% podatku od zysków kapitałowych. To rozwiązanie daje swobodę w inwestowaniu i wyższe limity wpłat rocznych, co czyni je idealnym wyborem dla osób planujących większe inwestycje w długim okresie. Nieco innym rozwiązaniem jest IKZE, które przynosi oszczędności już na etapie wpłat, umożliwiając odliczenie wpłaconego kapitału od podstawy opodatkowania w rocznym zeznaniu podatkowym. Jest to szczególnie atrakcyjne dla osób, które szukają korzyści podatkowych od razu, a nie dopiero przy wypłacie środków. Podczas gdy IKE oferuje brak podatku od zysków kapitałowych, to IKZE wyróżnia się coroczną ulgą podatkową i niskim podatkiem przy wypłacie, który wynosi zaledwie 10%.

Mechanizm procentu składanego – siła długoterminowego oszczędzania

Procent składany to jeden z kluczowych mechanizmów wspierających długoterminowe oszczędzanie – także w ramach IKE i IKZE. Regularne wpłaty, nawet w niewielkich kwotach, mogą przynieść imponujące rezultaty, jeśli są dokonywane konsekwentnie przez wiele lat.

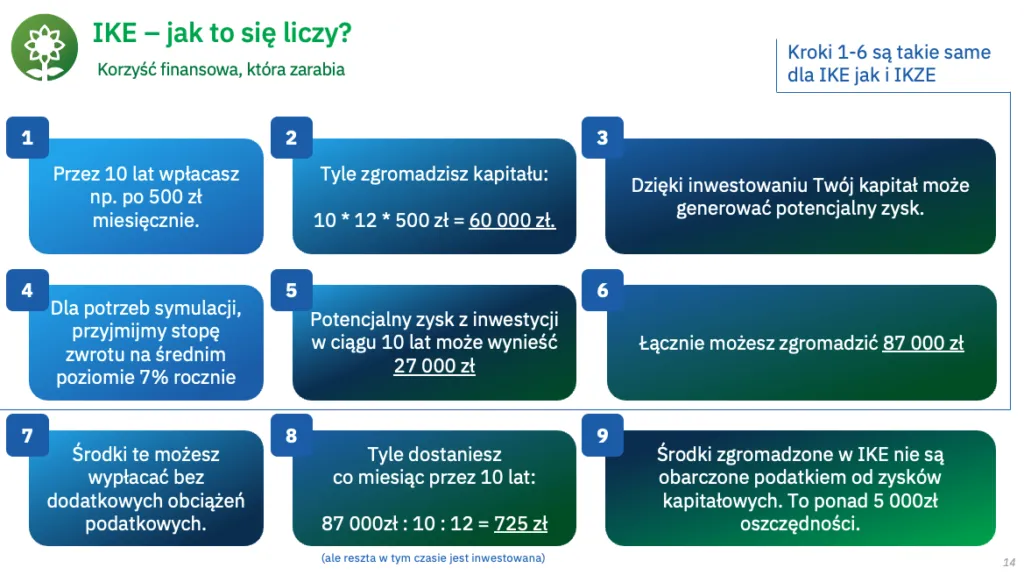

Przy założeniu, że co miesiąc odkładasz 500 zł przez 20 lat i osiągasz średnioroczną stopę zwrotu na poziomie 7%, zgromadzisz na IKE około 262 tys. zł, z czego ponad 26 tys. zł stanowi oszczędność na podatku Belki. Mechanizm procentu nie tylko pomnaża kapitał, ale także chroni wartość oszczędności przed inflacją. W przypadku IKZE, oprócz korzyści wynikających z inwestycji, możesz skorzystać z dodatkowych ulg podatkowych – każda wpłata obniża Twój dochód podlegający opodatkowaniu.

Obliczenia własne: Odsetki 7% w skali roku z kapitalizacją miesięczną i naliczeniem podatku od zysków kapitałowych. Wyliczenia mają charakter wyłącznie przykładowy i służą zobrazowaniu działania procenta składanego.

Limity wpłat – ile można oszczędzać rocznie?

W 2025 roku maksymalna wpłata na IKE wynosi 26 019 zł, co daje większe możliwości inwestycyjne i pozwala na zgromadzenie znacznego kapitału w dłuższym okresie. Dla osób preferujących IKZE limity są niższe: 10 407,60zł dla większości oszczędzających oraz 15 611,40 zł dla przedsiębiorców prowadzących działalność gospodarczą. Te różnice wynikają z konstrukcji prawnej obu instrumentów i odpowiadają różnym grupom docelowym. Wysokość limitów wpłat jest istotnym czynnikiem przy wyborze między IKE a IKZE ponieważ wpływa na zdolność zgromadzenia oszczędności. Osoby z wyższymi dochodami, które chcą odłożyć więcej, częściej decydują się na IKE, podczas gdy IKZE przyciąga tych, którzy chcą zmniejszyć swoje bieżące obciążenia podatkowe. Trzeba pamiętać, że w przeciwieństwie do lokat bankowych, środki gromadzone na IKE i IKZE podlegają wahaniom. Ich wartość może w czasie zarówno rosnąć jak i spadać.

Zasady wypłat i ulgi podatkowe

IKE i IKZE mają różne zasady wypłaty zgromadzonych środków, co wpływa na ich atrakcyjność w zależności od sytuacji życiowej i preferencji oszczędzającego. Środki z IKE można wypłacić po ukończeniu 60. roku życia, o ile oszczędzanie trwało przez co najmniej pięć lat. Alternatywnie osoby z wcześniejszymi uprawnieniami emerytalnymi mogą rozpocząć wypłatę już w wieku 55 lat. IKZE wymaga nieco dłuższego horyzontu czasowego – wypłaty są możliwe po ukończeniu 65 lat i spełnieniu warunku dokonywania wpłat przez co najmniej pięć lat. Co ważne, w przypadku wcześniejszego wycofania środków oba instrumenty wiążą się z utratą ulg podatkowych. Zaletą IKZE jest jednak zryczałtowany podatek wynoszący 10% przy wypłacie, który może być korzystniejszy niż standardowe opodatkowanie dochodów kapitałowych.

Jedną z firm oferujących IKE i IKZE jest VIG / C-QUADRAT TFI. Firma oferuje trzy strategie inwestycyjne – aktywną, rozważną i konserwatywną – które są dopasowywane do wieku oszczędzającego. Osoby młodsze mogą korzystać z bardziej agresywnych strategii, które dają szansę na wyższe zyski, natomiast zbliżając się do wieku emerytalnego, mogą przejść na strategie o niższym poziomie ryzyka. W ramach oferty istnieje także możliwość samodzielnego komponowania portfela inwestycyjnego, co pozwala na jeszcze większą personalizację.

Podsumowanie – dlaczego warto inwestować w IKE i IKZE?

Oszczędzanie na IKE i IKZE to nie tylko sposób na budowanie dodatkowego kapitału na emeryturę, ale także sposób na zabezpieczenie swojej przyszłości finansowej. Wybór między tymi dwoma instrumentami zależy od indywidualnych preferencji i sytuacji podatkowej. Osoby preferujące wyższe limity wpłat i elastyczność inwestowania często wybierają IKE, natomiast IKZE jest atrakcyjne dla tych, którzy chcą od razu zmniejszyć swoje obciążenia podatkowe. Kluczowe jest rozpoczęcie oszczędzania jak najwcześniej – czas działa na korzyść tych, którzy konsekwentnie odkładają nawet niewielkie kwoty. Dzięki temu mechanizm procentu składanego i ulgi podatkowe mogą zapewnić znaczące korzyści finansowe w dłuższym horyzoncie czasowym. VIG/C-QUADRAT TFI, jako zaufany partner w inwestycjach, oferuje rozwiązania dopasowane do potrzeb oszczędzających, wspierając ich w budowaniu stabilnej i dostatniej przyszłości emerytalnej.

informacja prasowa

Jesteśmy na Google News. Dołącz do nas i śledź Silesion.pl codziennie. Obserwuj Silesion.pl!

Wszelkie materiały promocyjno-reklamowe mają charakter wyłącznie informacyjny i nie stanowią one podstawy do wzięcia udziału w Promocji, w szczególności nie są ofertą w rozumieniu art. 66 ustawy z dnia 23 kwietnia 1964 r. – Kodeks cywilny (Dz. U. 2020, poz. 1740 z późn. zm.).